03.17

税控除とは?会社員が知っておきたい制度を解説

会社員が毎月受け取っている給与は、所得税や住民税などの税金が引かれたあとの手取り額です。この所得税と住民税は、国の制度を正しく理解して申告すれば、減額される場合があります。

この記事では、会社員が納める所得税・住民税の仕組みや控除について解説します。正しく理解して制度を上手に活用したい方は、ぜひ参考にしてください。

税控除(税金の控除)とは?所得控除と税額控除

税控除(税金の控除)とは、税金の負担を軽くするための制度です。所定の条件を満たした場合に、所得または税額から一定額を差し引くことで、税金の額を軽減します。

たとえば会社員の場合、給与天引きという形で所得税と住民税を納めています。その金額は、基礎控除や扶養控除、配偶者控除などの控除によって軽減されています。

<会社員の所得税・住民税の計算式>

| 所得税の計算式 所得税=課税所得(給与収入-給与所得控除-所得控除)×税率-税額控除 住民税の計算式 住民税=課税所得(給与収入-給与所得控除-所得控除)× 10%+均等割-税額控除 |

税控除には、大きく分けると所得控除と税額控除の2種類があります。

所得控除とは

所得控除とは、所得から一定額を差し引き、課税所得を減らす控除です。課税所得を減らしてから計算することで、税金を減額します。

所得控除には、以下のような種類があります。

<所得控除の例>

- 配偶者控除・配偶者特別控除:配偶者の所得が一定額以下の場合に適用される。

- 扶養控除:扶養親族の所得が一定以下の場合に適用される。

- 社会保険料控除:支払った社会保険料(健康保険料・厚生年金保険料など)が全額控除される。

- 生命保険料控除:生命保険料を支払った場合に適用される。

- 医療費控除:1年間の医療費が一定額を超える場合に適用される。

- 寄附金控除:ふるさと納税などの寄附をした場合に適用される。

税額控除とは

税額控除とは、課税所得に税率をかけた税額から一定額を差し引く控除です。

税額控除には、以下のような種類があります。

<税額控除の例>

- ふるさと納税(住民税):寄附額のうち2,000円を超える部分について、一定の上限内で住民税から税額控除される。

- 配当控除:株式などの配当所得がある場合に適用される。

- 住宅ローン控除(住宅借入金等特別控除):住宅ローンがある場合に適用される。

なお、ふるさと納税は、所得税からの控除は寄附金控除(所得控除)、住民税からの控除は税額控除として扱われます。

会社員が知っておきたい主な税控除制度

会社員に適用される税控除の制度はいろいろありますが、その中でも多くの人が該当する制度を紹介します。税控除は、年末調整や確定申告などの手続きを通じてはじめて適用される制度です。申告漏れがないよう確認しておきましょう。

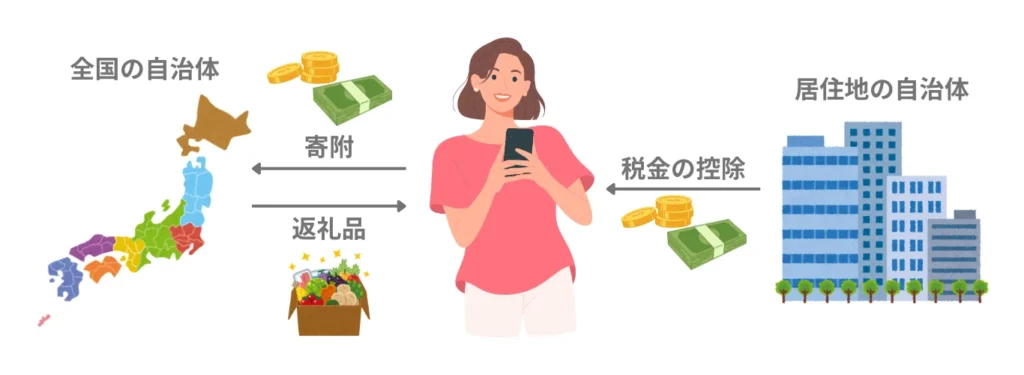

ふるさと納税(所得控除/税額控除)

ふるさと納税は、自分の生まれ故郷や応援したい自治体に寄附をすると、寄附額のうち一定額が所得税や住民税から控除される制度です。

寄附をすると、その返礼品として肉やビール、タオルなどの地場産品がもらえるのが特徴です。

ふるさと納税をすると、寄附金額のうち2,000円を超えた分が税金から控除されます。控除される税金の種類は、申告方法によって異なります。申告方法は、ワンストップ特例または確定申告の2種類があります。

- ワンストップ特例の場合:寄附金額のうち2,000円を超えた分が、翌年に納める住民税から税額控除されます。

- 確定申告の場合:上記控除金額の一部が所得税から控除され還付され、残りは翌年の住民税から控除されます。

なお、ふるさと納税で寄附できる金額には上限があるので注意しましょう。寄附上限額は、以下のページで確認できます。

医療費控除や住宅ローン控除

医療費控除や住宅ローン控除は、条件を満たす人が確定申告をすると、一定額が税金から控除される制度です。

医療費控除(所得控除)

医療費控除は、1年間に支払った医療費が10万円(所得が200万円未満の場合は所得の5%)を超えた場合に確定申告をすると、その超えた金額分を所得から差し引ける制度です。課税所得が減るため、所得税と住民税が減額されます。

住宅ローン控除(税額控除)

住宅ローン控除は、住宅ローンを利用して住宅を購入した場合に、年末時点での住宅ローン残高×0.7%の金額が所得税から控除され、引ききれない場合は住民税からも控除される制度です。

※医療費控除や住宅ローン控除は、支出の内容や住宅の要件など一定の条件を満たした場合に対象となる制度です。自身が該当するかどうかを申告前に確認しておきましょう。

医療費控除や住宅ローン控除とふるさと納税の併用については、以下の記事で解説しています。

iDeCo(個人型確定拠出年金)(所得控除)

iDeCoは、老後資金を積み立てて運用する私的年金制度です。証券会社や銀行でiDeCo専用の口座を開設し、毎月決まった金額を積み立てて、投資信託などで運用します。

毎月の掛金の全額が小規模企業共済等掛金控除として所得控除されるため、課税所得が減り、それにともなって所得税と住民税が減額されます。

また、投資によって得た運用益には通常20.315%の税金がかかりますが、iDeCoの運用益は非課税になるというメリットがあります。

ただし、60歳になるまで解約できないので注意しましょう。iDeCoは、長期で積立を続けられる人に向いています。

税控除に関するQ&A

税控除についてのよくある質問とその回答を紹介します。正しく理解して活用するために、ぜひ参考にしてください。

Q:ふるさと納税とiDeCoや医療費控除、住宅ローン控除を併用すると、控除額は減りますか。

控除の種類や金額によって、控除額が減る場合があります。

<ふるさと納税とiDeCo、医療費控除の併用>

iDeCoや医療費控除は、所得控除です。

ふるさと納税の控除上限額は課税所得によって変わるため、iDeCoや医療費控除を利用して課税所得が下がると、控除上限額も下がる場合があります。

<ふるさと納税と住宅ローン控除の併用>

住宅ローン控除は税額控除です。

ふるさと納税と併用する場合は両方の控除が反映されますが、控除額が所得税額を上回り、結果的に引ききれないケースもあります。

Q:税控除を受けるためには確定申告が必要ですか。

確定申告が必要な場合と、必要でない場合があります。たとえば、以下の場合は確定申告が必要です。

- 年間の医療費が10万円を超えていて、医療費控除を受ける場合

- 住宅ローン控除の1年目(2年目以降は年末調整で対応可能)

- ふるさと納税でワンストップ特例を利用しない場合

Q:会社員の場合、年収がいくら以上なら税控除を受けられますか。

所得税や住民税を納めている場合は、控除制度を活用することで税負担を抑えられる可能性があります。

【用語解説】所得税・住民税の計算に使われる項目

| 項目 | 説明 |

|---|---|

| 給与収入 | 税金や社会保険料が引かれる前の、会社から支払われる年収の総額です。いわゆる「年収〇〇万円」の金額です。 |

| 給与所得控除 | サラリーマンに自動で適用される控除です。会社員の必要経費のような扱いで、年収から一定額が差し引かれます。 |

| 所得控除 | 社会保険料控除、扶養控除、生命保険料控除などの合計です。控除が増えるほど税金が安くなります。 |

| 課税所得 | 税金の計算の基になる所得です。額面年収から控除額を引いたあとの金額です。 |

| 税率 | 税金の金額を算出するための割合です。所得税は、課税所得が高いほど税率が上がる累進課税方式です。住民税の税率は一律10%です。 |

| 税額控除 | 税額から直接差し引かれる控除です。住宅ローン控除や、ふるさと納税の住民税控除などが該当します。 |

| 均等割 | 所得に関係なく一律で住民税に上乗せされる金額です(年5,000円前後)。自治体によって異なります。 |