10.13

ふるさと納税の限度額とは?計算方法とシミュレーション・早見表での確認方法

ふるさと納税は、自分が選んだ自治体を応援でき、各地の地場産品も受け取れる魅力ある制度です。魅力的な返礼品が多いため、「できるだけ多く寄附したい」「上手に活用したい」と考える方も多いのではないでしょうか。

ふるさと納税には限度額があるため、その範囲内で寄附することが上手な活用法です。シミュレーションや早見表を利用すれば自分の限度額を簡単に確認できるので、早速試してみましょう。

この記事では、ふるさと納税の限度額の計算方法や、シミュレーター・早見表の使い方を紹介します。注意点や損をしない工夫についても触れていますので、ぜひ参考にしてください。

ふるさと納税の限度額とは

ふるさと納税は、自分が選んだ自治体に寄附をすると、寄附金額から2,000円を引いた金額が所得税や住民税から控除される制度です。

ふるさと納税の限度額とは、その年に控除の対象となる寄附の上限額を指します。限度額を超えた分は控除されず、そのまま自己負担になるため、寄附は限度額の範囲内で行うのが基本です。

限度額は、年収や家族構成、控除の内容によって変わります。次章では、実際に自分がいくらまで寄附できるのか、限度額の調べ方を紹介します。

あなたの限度額はいくら?今すぐ調べる方法

ふるさと納税の限度額は、シミュレーターや早見表を使うと簡単に調べられます。

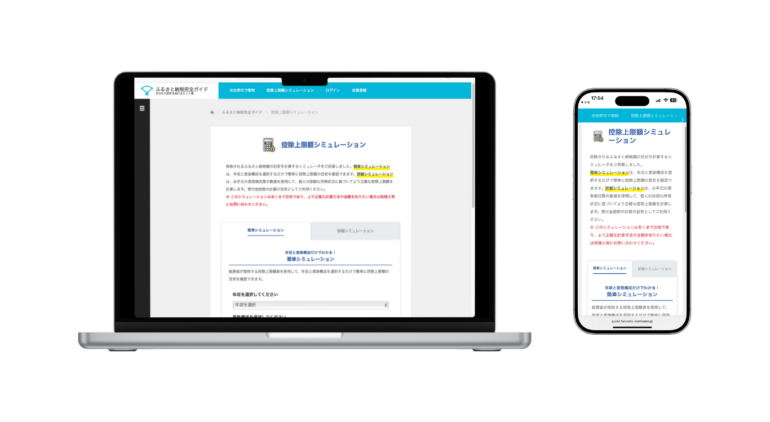

ふるさと納税の限度額をシミュレーターで調べる

ふるさと納税の限度額シミュレーターを使って、あなたの限度額を調べてみましょう。シミュレーターとは、年収や控除の情報を入力すると限度額がわかる、便利なツールです。

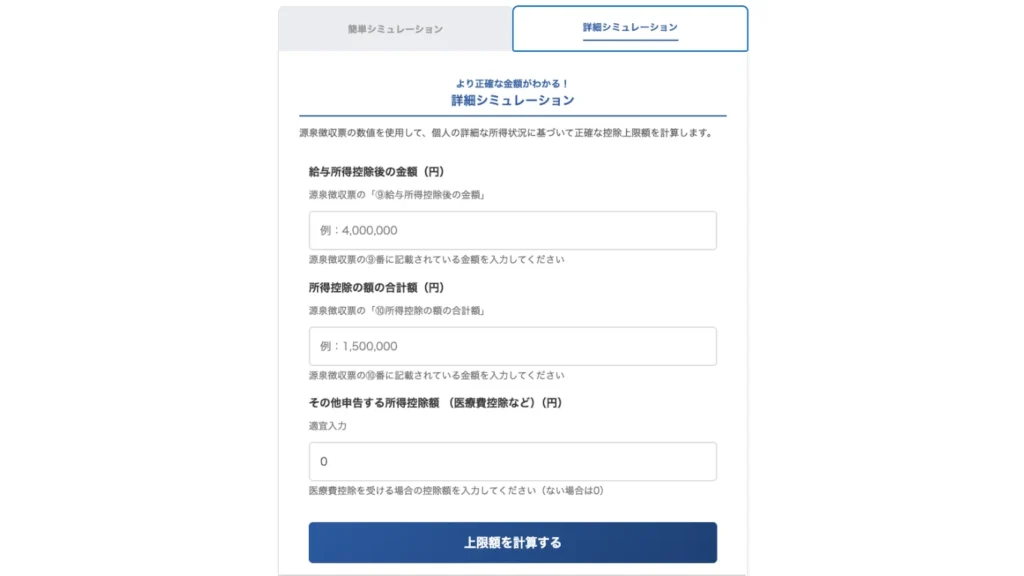

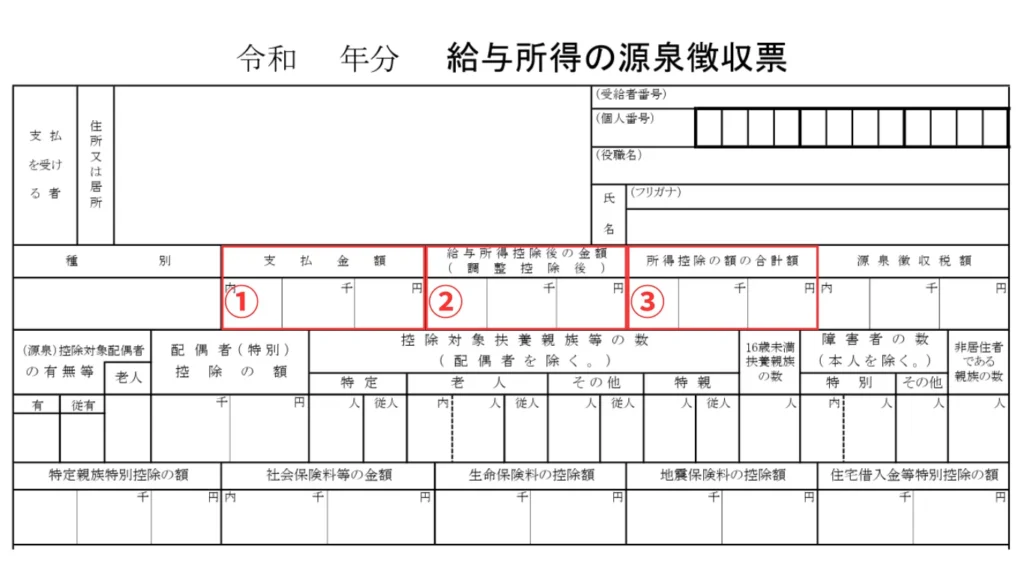

源泉徴収票を見ながらシミュレーターに必要情報を入力すると、画面上に限度額が表示されます。入力項目はシミュレーターによって異なりますが、多くの場合、次のような情報を入力します。

- ①支払金額

支払金額欄には、1年間の給与・賞与の合計額が記載されます。ここに載っているのは、税金などが差し引かれる前の額面金額です。

②給与所得控除後の金額

給与所得控除後の金額とは、支払金額から給与所得控除を差し引いた金額です。給与所得控除は年収によって異なります。

③所得控除の額の合計額

所得控除の額の合計額とは、社会保険料や生命保険料、配偶者控除、扶養控除など、各種控除を合計したものです。なお、ここには住宅ローン控除(住宅借入金等特別控除)は含まれません。

このように、源泉徴収票の内容を転記するだけで、自分のふるさと納税の限度額を簡単に確認できます。シミュレーションを試したい方は、こちらのページをご利用ください。

なお、シミュレーションには、「簡単シミュレーション」と「詳細シミュレーション」が用意されています。源泉徴収票が手元にない場合は、年収と家族構成を入力するだけで概算の限度額がわかる「簡単シミュレーション」を使うとよいでしょう。

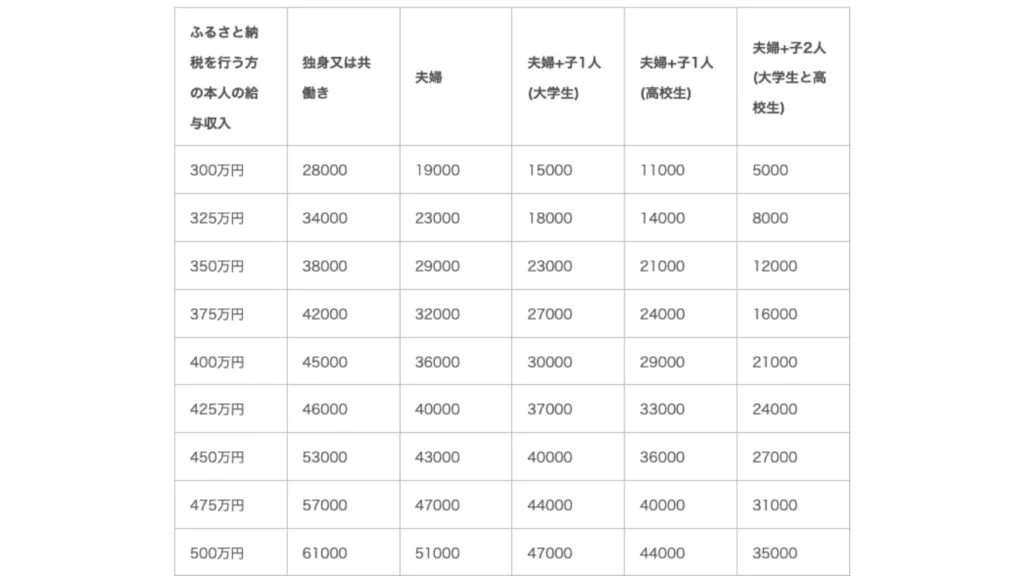

ふるさと納税の限度額を早見表で調べる

年収と家族構成の情報があれば、早見表を使って簡単に概算の限度額を調べることができます。手元に源泉徴収票がない場合や、すぐに見たいときに便利です。

早見表では、「独身又は共働きの場合」「夫婦+子2人(大学生と高校生)の場合」など、家族構成のパターン別に限度額の目安が記載されています。ここに表示されるのは概算の金額ですが、一つの目安としてぜひご活用ください。

早見表は、以下のページでご覧いただけます。

ふるさと納税の限度額はどうやって決まる?計算方法と具体例

ふるさと納税の限度額は、年収や家族構成、社会保険料や各種控除、住宅ローン控除の有無などに応じて決まります。その計算方法や年収などの変化によって、限度額がどのように変わるのかを見てみましょう。

限度額の計算方法

ふるさと納税の限度額には、以下の計算式のいずれか低い方が採用されます。

ふるさと納税の限度額=個人住民税所得割額×20% ÷ (100%-10%-所得税率×1.021

または

ふるさと納税の限度額=個人住民税所得割額×20%

この式の構成要素についても確認しておきましょう。

個人住民税所得割額

個人住民税所得割額とは、住民税のうち、所得割とよばれる部分の金額です。

住民税は、「均等割」と「所得割」の2つで構成されています。均等割とは、すべての住民税課税者に一律で課されるもので、所得に関係なく定額です。所得割は、前年の所得に応じて金額が変動します。

個人住民税所得割額は、市区町村から届く「住民税決定通知書」や「特別徴収税額の決定通知書」に記載されています。

100% – 10%

ふるさと納税では、(寄附金額 – 2,000円)の10%が、住民税の寄附金税額控除(基本控除)として必ず差し引かれる決まりになっています。分母に「100% – 10%」とあるのは、この控除分を反映させているためです。

所得税率×1.021

所得税は、課税所得によって変わる「累進課税」で、5%、10%、20%、23%、33%、40%、45% のいずれかが適用される仕組みになっています。所得税率とは、この5%〜45%の税率のことを指します。

また、2013年以降は復興特別所得税も加わることになり、所得税額に2.1%が加算されることになりました。そのため、所得税+復興特別所得税で「所得税率×1.021」と計算します。

年収や家族構成が変わると、限度額はどう変わる?

年収などの条件によって、限度額はどのように変化するのでしょうか。具体的な例を挙げて紹介します。

- 年収が増えると、限度額が大きくなる

<例:扶養家族0人の場合>

年収500万円の場合:限度額 約6万円

年収600万円の場合:限度額 約7万円

- 扶養家族が増えると、限度額が小さくなる

<例:年収500万円の場合>

扶養家族0人の場合:限度額 約6万円

扶養家族1人の場合:限度額 約5万円

また、住宅を購入した場合(住宅ローン控除)や、医療費が10万円を超えた場合(医療費控除)には、限度額が小さくなります。

所得税や住民税の納税額が大きい人ほど、ふるさと納税の限度額も大きくなる仕組みです。

ふるさと納税の限度額を超えたらどうなる?超えないための工夫も

ふるさと納税で寄附をするときは、限度額の確認がとても重要です。では、超えてしまったらどうなるのでしょうか。超えないためのポイントもあわせて紹介します。

ふるさと納税の限度額を超えた分は自己負担

限度額を超えて寄附をした場合、超えた部分は控除の対象外となるため、そのまま自己負担になります。

<例:限度額5万円の人が6万円寄附した場合>

控除額:50,000円−2,000円=48,000円

自己負担額:60,000円−48,000円=12,000円

ふるさと納税では「寄附金額から2,000円を差し引いた額」が控除対象となります。ただし限度額が5万円の場合、控除できるのは48,000円までのため、6万円寄附すると残り12,000円は自己負担となります。

返礼品は寄附額に応じて用意されており、市場価格は寄附金額の3割程度が多いとされています。この例では、12,000円の自己負担で市場価格約2万円の返礼品を受け取ることになります。

限度額を超えないための工夫

ふるさと納税は、限度額を超えて寄附すると自己負担が大きくなってしまいます。それを防ぐためにできる3つの工夫を紹介します。

- シミュレーションを正確に行う

- 計画的に寄附をする

シミュレーションを正確に行う

ふるさと納税で寄附をする場合は、できるだけ正確に限度額を確認しておきましょう。

早見表でも目安額は確認できますが、より正確に算出できるシミュレーションを使うのがおすすめです。源泉徴収票を見ながら、一つひとつ正しく入力して算出しましょう。

計画的に寄附をする

ふるさと納税の寄附は、計画的に行いましょう。

年の途中で寄附を限度額いっぱいまでしてしまうと、後から住宅ローン控除や医療費控除が加わった際に限度額が下がり、結果として寄附金額が控除額を上回ってしまう可能性があるからです。

たとえば、

「来年購入予定だった家を今年買った」

「年末に医療費が増えて医療費控除を使えることになった」

といったケースでは、当初の予定より限度額が小さくなってしまいます。

これを防ぐには、年の途中で寄附をする場合は少なめにとどめ、年末に控除額が確定した段階で追加の寄附をする方法がおすすめです。

ふるさと納税の限度額で迷いやすいポイントと解決策

ここからは、ふるさと納税の寄附でわかりにくい点、迷いやすいポイントを紹介します。

副業の収入がある場合

副業をしている場合は、給与だけでなく副業の収入も合算して限度額を計算する必要があります。副業収入は課税対象に含まれ、給与と合わせた合計額で課税所得が決まるためです。

たとえば、年収500万円の給与に加えて副業で50万円の収入があった場合は、年収550万円として限度額を計算します。

シミュレーションを利用する場合も、1年間の収入の合計額を入力しましょう。

年の途中で転職した場合

年の途中で転職したために、ふるさと納税がどうなるか気になっている方もいるかもしれません。

ふるさと納税は、その年の収入の合計で考えるのが基本です。そのため、年の途中で転職した場合は、前職と現職の金額を合計して計算します。

なお、転職した年は、源泉徴収票が2枚になりますが、項目は同じなので難しくはありません。安心してふるさと納税を進めましょう。

株式の収入・損失がある場合

株式の売買によって、ふるさと納税の限度額が変わることがあります。ここでは、収入がある場合と損失がある場合にわけて解説します。

株式の収入がある場合

株式の売却益や配当収入の課税方式には、総合課税と分離課税の2種類があり、その課税方法によってふるさと納税の限度額が変わります。

- 総合課税の場合の限度額

総合課税とは、配当収入を他の収入や所得と合算して課税金額を決める方式です。

総合課税で確定申告する場合、合算によって課税所得が増え、住民税所得割額も増えるため、結果としてふるさと納税の限度額が大きくなります。

- 分離課税の場合の限度額

分離課税とは、株式の売却益や配当収入を他の所得と分離して、単独で税額を計算する方式です。

分離課税で確定申告する場合は、株式の売却益や配当収入を給与所得と切り離して税額を計算します。そのため、住民税所得割額に含まれず、ふるさと納税の限度額には影響しません。

どちらの方式を選ぶかは自由ですが、総合課税は累進課税方式(金額が増えるほど税率が高くなる方式)のため、収入が多い人は分離課税を選ぶ傾向があります。

株式の損失が出た場合

株式の売却で損失が出た場合は、他の株式の利益と損益通算することができます。損益通算しても損失が残るときは、翌年以降3年間に繰り越して控除することも可能です。

ただし、その場合は課税所得や住民税所得割額が減り、ふるさと納税の限度額が小さくなります。損失を計上するかどうかは、慎重に検討しましょう。限度額をシミュレーターで確認し、不明点があれば自己判断せず税務署や税理士に相談することをおすすめします。

ふるさと納税の寄附手続きが年をまたぐ場合

ふるさと納税の限度額は、「寄附を申し込んだ日」ではなく「寄附をした日」(自治体に入金された日)を基準に計算されます。クレジットカード決済であれば決済日、銀行振込であれば入金日、郵便振替や現金書留であれば自治体に到着した日が「寄附をした日」にあたります。

年内に申し込みをしていても、「寄附をした日」が翌年になれば、翌年分の寄附という扱いになります。その場合、翌年の限度額で計算されてしまうため、年末に寄附をする際は特に注意が必要です。

まとめ

この記事では、ふるさと納税の限度額について解説しました。

- ふるさと納税の限度額とは

- あなたの限度額はいくら?今すぐ調べる方法

- ふるさと納税の限度額はどうやって決まる?計算方法と具体例

- ふるさと納税の限度額を超えたらどうなる?超えないための工夫も

- ふるさと納税の限度額で迷いやすいポイントと解決策

ふるさと納税には、限度額が設けられています。限度額は年収や家族構成などの条件によって変わりますので、自分がいくらまで寄附できるのかを確認して、その範囲内で欲しい返礼品を探しましょう。

ふるさと納税の限度額は、シミュレーターや早見表を使えば簡単に調べられます。この記事を参考に、ふるさと納税を上手に活用して、楽しみながら自治体を応援しませんか。